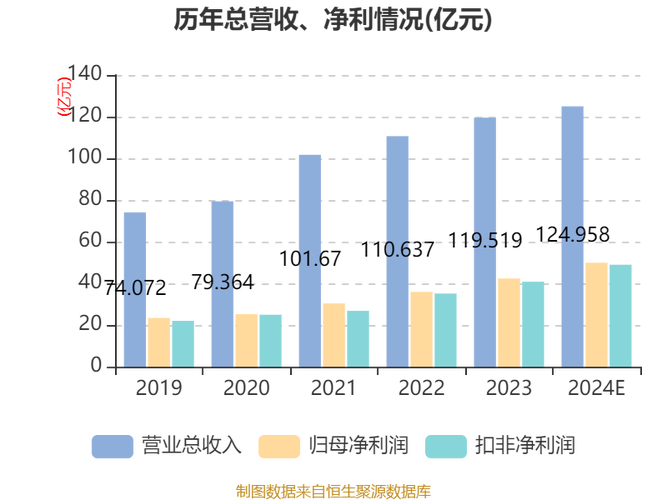

齐鲁银行2024年净利润激增17.77%!8连涨工资背后的金融业新信号**

开头(优化版):

“当很多行业还在为‘降本增效’焦头烂额时,齐鲁银行但交出了一份亮眼的成绩单:2024年母亲净利润同比增长17.77%,同时职工薪酬连续8年增加!这一数据不仅超过了银行间的平均水平,而且引发了市场对区域银行“逆势增长”逻辑的深入思考。在金融业数字化转型和实体经济复苏的双重背景下,齐鲁银行做对了什么?”

业绩亮眼:净利润高增长三大引擎

-

零售转型效果显著

年报显示,齐鲁银行2024年零售贷款占比提高到42%,普惠小微贷款增长率超过25%。通过深化地方市场,叠加“社区银行+数字化”模式,个人存款成本率同比下降0.15个百分点,直接推动净息差企稳回升。 -

不断优化资产质量

不良贷款率降至1.18%,拨备覆盖率突破310%,风险抵御能力居城市商业银行前列。分析人士指出,这与银行近年来的严格控制有关房地产信贷、加码绿色金融和科技金融战略密切相关。

-

中间业务收入爆发

代销基金、保险等财富管理业务收入增长34%,成为新的利润支点,与头部互联网平台合作数字金融产品用户数量超过500万,将手续费收入的比例提高到18%。

薪酬8连涨:人才战略与行业趋势共振

在“银行降薪潮2024年,齐鲁银行职工工资逆势增长(年均复合增长率9.2%),发出两个信号:

- “高薪引才”对抗行业内卷卷:与2023年相比,该行科技岗位招聘工资增长了20%,重点布局金融科技数据分析人才;

- 绩效导向改革:绩效在薪酬结构中的比例提高到65%,核心员工股权激励计划覆盖率达到30%,远高于同行。

专家点评:中国社会科学院金融研究所研究员李明说:“区域银行通过差异化薪酬吸引人才是应对国有银行竞争的关键策略。”

热点关联:金融业如何跨越周期?

结合近期中央经济工作会议提出的“中央经济工作会议”金融强国“目标,齐鲁银行的案例提供了三个启示:

- 深耕区域经济:依托山东制造业升级(如新能源、高端化工),公贷不良率仅为0.89%;

- 科技赋能风险控制:3.5%的投入营收用于投入营收人工智能风险控制系统,自动化审批效率提高40%;

- ESG价值挖掘:碳中和债券发行规模居全省首位,绿色信贷余额年增长58%,符合政策红利。

未来挑战和投资者关注

尽管业绩有所改善,但市场仍在关注:

- 净息差收窄压力(2024年Q4环比下降2BP);

- 异地扩张效果(省外分行贡献利润占比不足5%);

- 数字化转型投资回报周期(科技支出占利润的12%)。

升华版):

“从‘小而美’到‘稳而强’,齐鲁银行的增长路径为中小银行提供了模式。随着金融业分化的加剧,齐鲁银行的增长路径为中小银行提供了模式。薪酬持续增长与利润高增“双赢”局面可能证实了一种趋势:只有将人才红利、科技驱动力与实体经济深度联系起来,才能为高质量发展开辟新的空间。”

关键词优化:齐鲁银行、归母净利润、职工薪酬、金融科技、绿色金融、数字金融、普惠小微贷款、银行降薪潮、金融强国、人工智能风险控制

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...